在线配资

在线配资

一、母子档交易,是补强还是利益输送?

大家好,我是老陈瞰世界。

咱们先来扒一扒这场收购的蹊跷之处。凯众股份最近放话要收购安徽拓盛60%的股权,表面看是桩普通的买卖,但细看背景,你发现没?

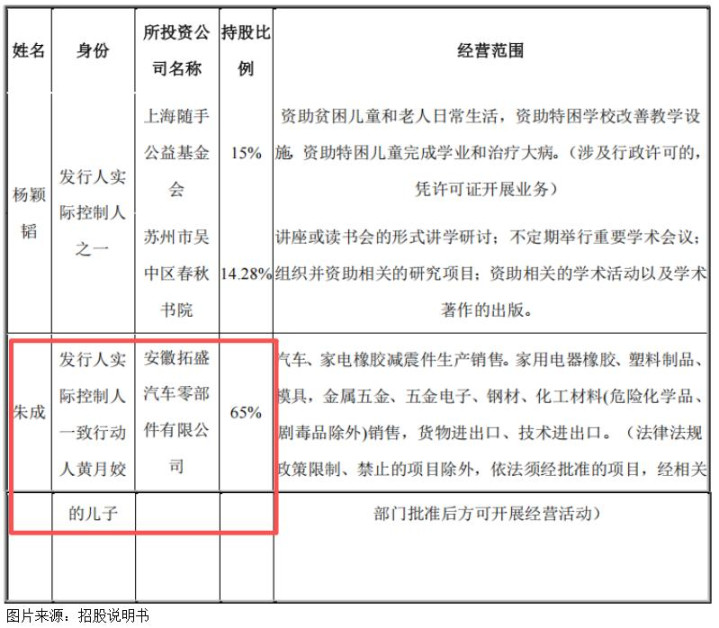

安徽拓盛的老板朱成,竟然是凯众股份第八大股东黄月姣的亲儿子。

这种"母子局"在A股市场可不多见,立马让不少投资者心里打鼓:这到底是真心要补业务短板,还是变着法子给自家人送好处?

说句实在话,凯众股份嘴上说看重拓盛的橡胶密封件技术,能跟自家的聚氨酯减震产品凑成一对。

但翻翻旧账就知道,2024年凯众的招股书里还白纸黑字写着,两家公司业务井水不犯河水,咋转眼就成了天作之合?这种转变难免让人犯嘀咕。

最新消息是,交易所已经坐不住了,直接发函要求凯众说清楚交易价格公不公道,有没有暗藏业绩对赌条款。

这盆冷水泼下来,凯众讲的"完美协同故事"立马多了几分悬疑色彩。

再从拓盛的家底看,62项专利里只有4个发明专利,生产线利用率85%也不算满负荷。

密封件这行竞争激烈,拓盛真能帮凯众杀出重围吗?还是反而会成为拖后腿的包袱?这些问题,凯众都得给市场一个明白交代。

二、赚钱越来越难,成本跑得比收入还快

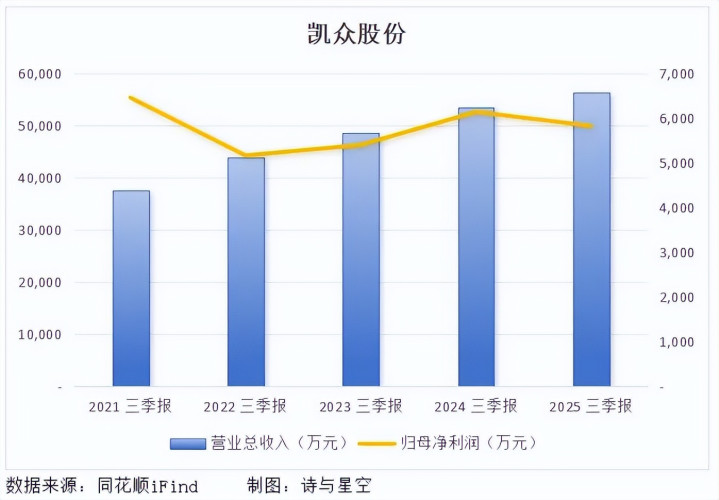

我跟你讲,凯众现在最头疼的不是怎么扩张,而是钱越来越难赚了。刚出的2025年三季报显示,公司营收倒是微涨了5.43%,但落到口袋的净利润反而缩水5.12%。

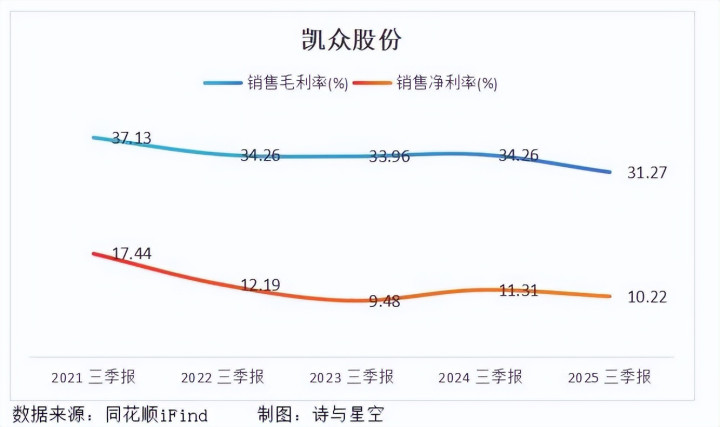

最扎心的是毛利率,从34.26%猛降到31.27%,这可不是小数目。

为啥会这样?一方面,原材料成本蹭蹭往上涨,同比涨了10.26%,另一方面,海外扩张像个吞金兽,德国、北美的子公司开得热闹,但管理成本高,文化差异大,短期根本见不到回头钱。

更让人担心的是,凯众的命脉还捏在几个大客户手里。去年 top5 客户贡献了过半收入,其中上汽更是绝对主力。这种依赖症导致凯众在价格谈判中硬气不起来,客户一砍单,业绩就得抖三抖。

从另一个角度看,新能源车市场增速已经放缓,中汽协数据显示2024年产销增速只剩个位数。行业红利吃完了,凯众却还在成本泥潭里打转。

最近发行的3.08亿可转债,大部分要投到南通生产基地扩产,可问题是新产能能不能找到买家?要是扩产后订单跟不上,光是折旧成本就能把利润再啃掉一大块。

三、借钱扩张的豪赌,是出路还是险棋?

凯众眼下这波操作,说穿了就是一场豪赌。一边张罗着收购拓盛,一边发行可转债扩产,摆明了要砸钱换增长。

但说句实在话,公司的家底并不厚实:三季报显示流动比率只有1.2,远低于2的安全线。这就好比普通人月薪五千却敢贷款百万买房,万一断流后果不堪设想。

并购拓盛理论上能凑齐"减震+密封"的组合拳,但现实往往骨感。拓盛现有的客户群和凯众高度重合,都是上汽、吉利这些老面孔,所谓"1+1>2"的协同效应能不能实现,还得打问号。

更有业内人士吐槽,橡胶密封件技术门槛不高,凯众这波操作与其说是技术突围,不如说是关系整合。

再看海外市场,虽然拿下了保时捷、奥迪等大牌订单,但海外子公司管理难度大,地缘政治风险更是隐形炸弹。

比方说北美工厂万一遇上车企罢工或关税壁垒,前期投入可能全打水漂。这种不确定性,让凯众的出海故事蒙上一层阴影。

结语:画出来的大饼,终归填不饱肚子

凯众这场并购扩产大戏,看似步步为营,实则暗礁四伏。母子关联交易挑动监管神经,毛利率失守暴露成本软肋,海外扩张更像在走钢丝。

资本市场最实在:故事讲得再动听在线配资,利润滑坡就是硬伤。若不能尽快让财报数字说话,这场豪赌很可能变成自嗨的资本游戏。

盈富优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯